Trong guồng quay của công việc kế toán, bên cạnh các chứng từ gốc như hóa đơn, phiếu thu, phiếu chi, một loại chứng từ nội bộ đóng vai trò then chốt trong việc tổng hợp và ghi sổ là phiếu kế toán. Bài viết này sẽ giúp bạn giải đáp cặn kẽ các thắc mắc: Phiếu kế toán là gì đảm bảo tính pháp lý và sự chính xác cho hệ thống sổ sách của doanh nghiệp bạn.

Phiếu kế toán là gì?

Phiếu kế toán (hay còn gọi là phiếu hạch toán kế toán, phiếu ghi sổ) là một loại chứng từ kế toán nội bộ được lập ra nhằm mục đích:

- Tổng hợp và ghi nhận các nghiệp vụ kinh tế phát sinh đã được kiểm tra, xác minh từ các chứng từ gốc (ví dụ: Hóa đơn bán hàng, Biên bản thanh lý, Giấy báo Nợ/Có ngân hàng) trước khi ghi vào sổ sách kế toán.

- Hạch toán các bút toán điều chỉnh hoặc bù trừ nội bộ không có chứng từ thu chi tiền kèm theo (ví dụ: Tính khấu hao tài sản cố định, phân bổ chi phí trả trước, kết chuyển thuế GTGT, kết chuyển lỗ lãi cuối kỳ…).

Tóm lại: Phiếu kế toán là “cầu nối” giúp chuyển đổi thông tin từ các chứng từ gốc phức tạp hoặc các bút toán tổng hợp sang hình thức ghi sổ đơn giản, rõ ràng hơn.

Vai trò quan trọng của phiếu kế toán

Phiếu kế toán đóng vai trò không thể thiếu trong hệ thống chứng từ kế toán, đặc biệt là tại các doanh nghiệp có số lượng giao dịch lớn:

- Căn cứ ghi sổ: Là cơ sở trực tiếp để ghi nhận vào sổ nhật ký chung và các sổ chi tiết liên quan.

- Hệ thống hóa nghiệp vụ: Giúp kế toán hệ thống hóa các nghiệp vụ phức tạp thành các bút toán Nợ/Có rõ ràng, dễ theo dõi.

- Chứng từ lưu trữ: Cùng với chứng từ gốc, phiếu kế toán là tài liệu bắt buộc phải được lưu trữ theo quy định, phục vụ cho việc kiểm tra, đối chiếu số liệu sau này.

- Phân công công việc: Thường được sử dụng để phân chia và kiểm soát công việc hạch toán giữa các kế toán viên trong doanh nghiệp.

Cách viết phiếu kế toán chuẩn xác

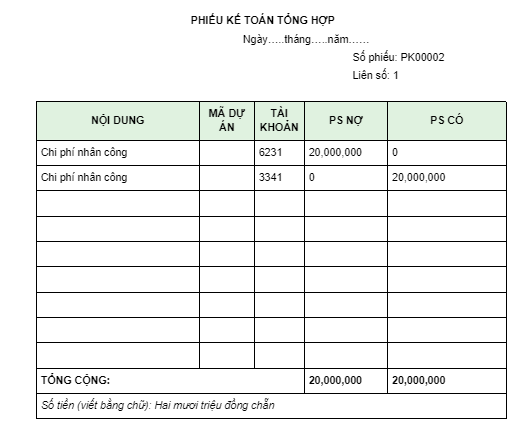

Phiếu kế toán, dù là theo mẫu nào (Thông tư 133 hay 200) đều phải đảm bảo các thông tin cơ bản sau đây được ghi đầy đủ và chính xác:

Phần thông tin chung (Phần đầu phiếu)

| Mục thông tin | Nội dung cần ghi | Lưu ý quan trọng |

| Đơn vị/Địa chỉ | Tên đầy đủ của doanh nghiệp lập phiếu. | Phải đồng nhất với tên trên đăng ký kinh doanh. |

| Ngày lập phiếu | Ghi rõ ngày, tháng, năm lập phiếu. | Phải nằm trong kỳ kế toán có nghiệp vụ phát sinh. |

| Số hiệu phiếu | Mã số định danh duy nhất cho phiếu kế toán. | Phải được đánh số liên tục theo trình tự thời gian trong một kỳ kế toán. |

| Số hiệu chứng từ gốc | Ghi số hiệu của các chứng từ gốc kèm theo (ví dụ: số Hóa đơn, số Phiếu nhập/xuất kho). | Giúp dễ dàng tra cứu lại chứng từ gốc khi cần. |

| Diễn giải | Tóm tắt nội dung của nghiệp vụ kinh tế phát sinh. | Phải rõ ràng, chi tiết để người đọc hiểu được bút toán (ví dụ: “Tính và phân bổ chi phí khấu hao TSCĐ tháng 10/N”). |

Phần bảng kê chi tiết hạch toán

Đây là phần quan trọng nhất, nơi thể hiện bút toán kế toán Nợ/Có:

| Cột | Nội dung ghi | Ví dụ |

| Tài khoản Nợ | Ghi số hiệu tài khoản ghi Nợ (tài khoản nhận giá trị). | 642 |

| Tài khoản Có | Ghi số hiệu tài khoản ghi Có (tài khoản cung cấp giá trị). | 214 |

| Số Tiền | Ghi số tiền bằng số của nghiệp vụ. | 5.000.000 |

| Cộng | Tổng cộng số tiền phát sinh Nợ và Có. | Tổng Nợ phải luôn bằng Tổng Có (theo nguyên tắc kế toán kép). |

Phần ký duyệt

Phiếu kế toán phải có chữ ký của những người có trách nhiệm theo quy định, thường bao gồm:

- Người lập phiếu: Kế toán viên trực tiếp hạch toán.

- Kế toán trưởng/Phụ trách kế toán: Kiểm tra và xác nhận tính hợp lệ, hợp pháp của bút toán.

- Thủ trưởng đơn vị (Giám đốc/Tổng Giám đốc): Phê duyệt cuối cùng, chịu trách nhiệm về nội dung nghiệp vụ.

Phân biệt mẫu phiếu kế toán theo TT133 và TT200

Hiện nay, các doanh nghiệp tại Việt Nam áp dụng chế độ kế toán theo hai Thông tư chính:

- Thông tư 200/2014/TT-BTC: Áp dụng cho các doanh nghiệp lớn, có vốn đầu tư nước ngoài, hoặc các doanh nghiệp tự nguyện áp dụng.

- Thông tư 133/2016/TT-BTC: Áp dụng cho các doanh nghiệp vừa và nhỏ (DNNVV).

Cả hai thông tư đều không bắt buộc phải sử dụng mẫu phiếu kế toán riêng biệt. Phiếu kế toán được coi là một loại chứng từ tự lập của doanh nghiệp. Tuy nhiên, nếu doanh nghiệp lựa chọn mẫu có sẵn, chúng thường có cấu trúc tương tự nhau.

Mẫu phiếu kế toán theo Thông Tư 133 (DNNVV)

Đối với DNNVV, yêu cầu về chứng từ được đơn giản hóa. Mẫu phiếu kế toán tự lập theo TT133 cần đảm bảo các yếu tố cơ bản theo Điều 16, Luật Kế toán:

- Tên và số hiệu: Phiếu Kế toán (Hoặc Phiếu Ghi Sổ).

- Ngày, tháng, năm lập và số hiệu của chứng từ gốc: Để tiện đối chiếu.

- Diễn giải nghiệp vụ: Ngắn gọn, súc tích.

- Phần hạch toán: Cột TK Nợ, TK Có, Số tiền (bắt buộc phải sử dụng Hệ thống tài khoản theo TT133).

- Chữ ký: Người lập, Kế toán trưởng, Giám đốc.

Mẫu phiếu kế toán theo Thông Tư 200 (Doanh nghiệp lớn)

Các doanh nghiệp áp dụng TT200 thường có hệ thống tài khoản chi tiết và phức tạp hơn. Mẫu phiếu kế toán tự lập theo TT200 cần đảm bảo:

- Nội dung: Tương tự TT133 nhưng yêu cầu chi tiết hơn về diễn giải.

- Phần hạch toán: Bắt buộc sử dụng Hệ thống tài khoản theo TT200 (ví dụ: TK 154 chi tiết hơn 133).

Quan trọng: Doanh nghiệp phải tự xây dựng mẫu phiếu kế toán phù hợp với đặc thù quản lý của mình và phải được quy định cụ thể trong quy chế tài chính hoặc chính sách kế toán nội bộ. Dù tự lập, mẫu đó vẫn phải tuân thủ các yếu tố bắt buộc của chứng từ kế toán theo quy định pháp luật.

Các trường hợp nào cần lập phiếu kế toán?

Phiếu kế toán thường được sử dụng trong các tình huống mà nghiệp vụ không đi kèm với Phiếu thu/Chi tiền mặt:

- Ghi nhận các nghiệp vụ phức tạp: Lập phiếu để tổng hợp nhiều hóa đơn/chứng từ gốc thành một bút toán (ví dụ: Tổng hợp chi phí mua hàng của nhiều nhà cung cấp trong một tháng).

- Khấu hao và phân bổ: Tính và ghi nhận khấu hao tài sản cố định (Nợ TK 641/642/627… Có TK 214) và phân bổ chi phí trả trước (Nợ TK 242/142… Có TK 642/338…).

- Bút toán Kết chuyển: Kết chuyển doanh thu, chi phí, thuế, hoặc lỗ lãi cuối kỳ (ví dụ: Kết chuyển giá vốn Nợ TK 911 Có TK 632).

- Bù trừ Công nợ: Bù trừ công nợ phải thu và phải trả giữa hai bên (Nợ TK 331 Có TK 131).

- Điều chỉnh sai sót: Điều chỉnh các bút toán hạch toán sai sót đã ghi sổ trước đó.

- Ghi nhận Chi phí tính trước: Ghi nhận các chi phí dự phòng, chi phí trích trước (ví dụ: Chi phí bảo hành sản phẩm).

Việc lập phiếu kế toán chính xác không chỉ là tuân thủ pháp luật mà còn là nền tảng để có một hệ thống sổ sách sạch, minh bạch và dễ kiểm soát. Trong môi trường kinh doanh phức tạp, việc xử lý hàng ngàn giao dịch và chứng từ đòi hỏi sự chuyên nghiệp cao.

Bạn đang muốn tối ưu hóa quy trình lập chứng từ, đảm bảo hệ thống sổ sách luôn chuẩn mực theo TT133 hoặc TT200?

Hãy để Công ty dịch vụ kế toán chuyên nghiệp Quang Minh giúp bạn!

Dịch vụ kế toán trọn gói tại Quang Minh cung cấp:

- Tư vấn và xây dựng hệ thống chứng từ nội bộ chuẩn mực phù hợp với đặc thù của doanh nghiệp bạn.

- Đội ngũ kế toán chuyên nghiệp thực hiện hạch toán, kiểm tra và ký duyệt chứng từ, đảm bảo tính chính xác tuyệt đối.

- Hỗ trợ quyết toán và giải trình với cơ quan thuế khi có yêu cầu kiểm tra.

Liên hệ ngay với Kế toán Quang Minh để nhận tư vấn miễn phí về giải pháp kế toán trọn gói, giúp doanh nghiệp bạn an tâm phát triển!

Hotline: 0926796565

Trụ sở chính: Số 142 đường Hà Huy Tập, Phường Buôn Ma Thuột, tỉnh Đắk Lắk, Việt Nam.

Chi nhánh Hồ Chí Minh: 51/17 Nguyễn Trãi, Phường Chợ Quán, Thành phố Hồ Chí Minh, Việt Nam.

Chi nhánh Đà Nẵng: 21 Đinh Liệt, Phường Bàn Thạch, Thành phố Đà Nẵng, Việt Nam.

Website: quangminhconsulting.com