Kế toán được ví như “ngôn ngữ của kinh doanh”, giúp các doanh nghiệp ghi chép, tổng hợp và phân tích các hoạt động tài chính. Để đảm bảo tính chính xác, trung thực và nhất quán của thông tin, mọi nghiệp vụ kế toán đều phải tuân thủ các nguyên lý kế toán cơ bản. Vậy nguyên lý kế toán là gì và tại sao nó lại quan trọng đến vậy? Bài viết này sẽ đi sâu vào định nghĩa, phân tích bảng nguyên lý kế toán mới nhất, đặc biệt là theo Thông tư 200.

Nguyên lý kế toán là gì?

Nguyên lý kế toán là những quy tắc, chuẩn mực và hướng dẫn cơ bản mà kế toán viên phải tuân thủ trong quá trình thu thập, xử lý, ghi chép và trình bày thông tin tài chính của một đơn vị. Những nguyên tắc này đảm bảo rằng các báo cáo tài chính là đáng tin cậy, có thể so sánh và hữu ích cho người sử dụng. Việc hiểu và áp dụng đúng các nguyên lý này là nền tảng vững chắc cho bất kỳ ai làm việc trong lĩnh vực kế toán, từ sinh viên đến các chuyên gia.

Các nguyên lý này không chỉ là lý thuyết suông mà còn được cụ thể hóa trong các văn bản pháp luật, tiêu chuẩn kế toán quốc gia và quốc tế. Tại Việt Nam, các nguyên lý kế toán được quy định rõ trong Chuẩn mực Kế toán Việt Nam (VAS) và các thông tư hướng dẫn như Thông tư 200/2014/TT-BTC

Tổng hợp các nguyên lý kế toán cơ bản

Dưới đây là bảng nguyên lý kế toán chi tiết, bao gồm những nguyên tắc cốt lõi mà mọi kế toán viên cần nắm vững:

- Nguyên tắc Cơ sở dồn tích (Accrual Basis)

- Nguyên tắc Hoạt động liên tục (Going Concern)

- Nguyên tắc Giá gốc (Historical Cost)

- Nguyên tắc Phù hợp (Matching)

- Nguyên tắc Nhất quán (Consistency)

- Nguyên tắc Trọng yếu (Materiality)

- Nguyên tắc Thận trọng (Prudence)

Bảng nguyên lý kế toán theo Thông tư 200 mới nhất

Thông tư 200/2014/TT-BTC của Bộ Tài chính là văn bản pháp luật quan trọng nhất hiện nay quy định chế độ kế toán doanh nghiệp tại Việt Nam. Nó không chỉ cụ thể hóa các nguyên lý cơ bản mà còn hướng dẫn chi tiết cách thức hạch toán các nghiệp vụ. Bảng nguyên lý kế toán theo Thông tư 200 bao gồm:

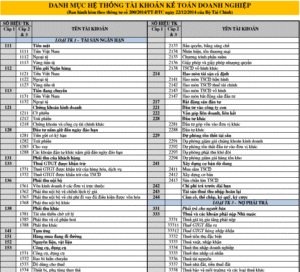

Nhiều người thường nhầm lẫn “bảng nguyên lý kế toán” là một bảng thống kê các tài khoản. Thực tế, đó là một Hệ thống các tài khoản kế toán. Hệ thống này được xây dựng một cách khoa học, logic, giúp kế toán viên có thể phân loại và hạch toán mọi giao dịch phát sinh.

Bảng nguyên lý kế toán – Hệ thống tài khoản kế toán theo Thông tư 200 bao gồm 76 tài khoản cấp 1, không tính các tài khoản ngoài bảng. Các tài khoản này được xem là “xương sống” là những tài khoản tổng hợp, phản ánh các đối tượng kế toán một cách khái quát nhất.

Mỗi tài khoản được đặt tên và gán một mã số gồm ba chữ số. Các con số này không phải là ngẫu nhiên mà đều có ý nghĩa riêng:

- Chữ số đầu tiên: Cho biết loại tài khoản (ví dụ: Loại 1 – Tài sản ngắn hạn).

- Chữ số thứ hai: Thể hiện nhóm tài khoản trong loại đó (ví dụ: 11 – Tiền và các khoản tương đương tiền).

- Chữ số thứ ba: Phản ánh thứ tự tài khoản trong nhóm (ví dụ: 111 – Tiền mặt).

Sự phân loại khoa học này giúp kế toán viên dễ dàng tra cứu, ghi chép và đảm bảo tính chính xác, thống nhất trong toàn bộ hệ thống.

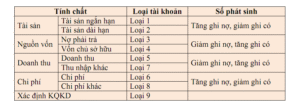

Phân tích 9 loại tài khoản chính trong bảng nguyên lý kế toán

Để hiểu rõ hơn về bảng nguyên lý kế toán, chúng ta sẽ đi sâu vào từng loại tài khoản. Dù có tổng cộng 76 tài khoản cấp 1, nhưng chúng được phân thành 9 loại chính, đại diện cho các đối tượng kế toán khác nhau.

Loại 1: Tài sản ngắn hạn

Đây là nhóm tài khoản đầu tiên trong bảng nguyên lý kế toán – phản ánh giá trị tài sản có thể chuyển đổi thành tiền trong vòng một năm hoặc một chu kỳ kinh doanh. Việc quản lý tốt nhóm này giúp đảm bảo tính thanh khoản cho doanh nghiệp.

- 11 – Tiền và các khoản tương đương tiền: Bao gồm Tiền mặt (TK 111), Tiền gửi ngân hàng (TK 112), Tiền đang chuyển (TK 113).

- 12 – Đầu tư tài chính ngắn hạn: Ghi nhận các khoản đầu tư nắm giữ dưới 12 tháng như chứng khoán kinh doanh (TK 121).

- 13 – Các khoản phải thu ngắn hạn: Phản ánh số tiền mà khách hàng, đối tác nợ doanh nghiệp. Bao gồm Phải thu của khách hàng (TK 131), Trả trước cho người bán (TK 132)…

- 15 – Hàng tồn kho: Tài khoản quan trọng này dùng để hạch toán giá trị nguyên vật liệu (TK 152), công cụ dụng cụ (TK 153), chi phí sản xuất kinh doanh dở dang (TK 154), thành phẩm (TK 155), hàng hóa (TK 156).

- 14, 16, 17, 18: Các khoản chi phí trả trước, thuế GTGT được khấu trừ và các tài sản ngắn hạn khác.

Loại 2: Tài sản dài hạn

Nhóm tài khoản này ghi nhận các tài sản có giá trị lớn và được sử dụng trong nhiều năm.

- 21 – Tài sản cố định (TSCĐ): Bao gồm TSCĐ hữu hình (TK 211), TSCĐ thuê tài chính (TK 212), TSCĐ vô hình (TK 213).

- 22 – Đầu tư tài chính dài hạn: Ghi nhận các khoản đầu tư vào công ty con, công ty liên kết, liên doanh…

- 24 – Tài sản dài hạn khác: Phản ánh các khoản chi phí xây dựng cơ bản dở dang (TK 241), ký quỹ, ký cược (TK 244)…

Loại 3: Nợ phải trả

Đây là nhóm tài khoản phản ánh các nghĩa vụ tài chính mà doanh nghiệp phải thanh toán cho các bên khác.

- 33 – Các khoản phải trả: Bao gồm Phải trả người bán (TK 331), Thuế và các khoản phải nộp Nhà nước (TK 333), Phải trả người lao động (TK 334)…

- 34 – Vay và nợ thuê tài chính: Phản ánh các khoản vay ngân hàng, vay dài hạn…

- 35 – Nợ phải trả khác: Bao gồm chi phí phải trả, dự phòng phải trả…

Loại 4: Vốn chủ sở hữu

Nhóm tài khoản này phản ánh nguồn vốn do chủ sở hữu đóng góp và các nguồn hình thành vốn khác của doanh nghiệp.

- 41 – Vốn đầu tư của chủ sở hữu: Ghi nhận vốn góp ban đầu và các khoản điều chỉnh tăng/giảm vốn.

- 42 – Lợi nhuận sau thuế chưa phân phối: Phản ánh kết quả kinh doanh cuối cùng của doanh nghiệp.

- 43, 44, 45, 46: Các quỹ thuộc vốn chủ sở hữu, nguồn vốn đầu tư xây dựng cơ bản…

Loại 5: Doanh thu

- 51 – Doanh thu bán hàng và cung cấp dịch vụ: Là tài khoản cơ bản để ghi nhận doanh thu từ hoạt động sản xuất, kinh doanh chính.

- 52, 53: Các khoản giảm trừ doanh thu (chiết khấu thương mại, hàng bán bị trả lại…).

Loại 6: Chi phí sản xuất, kinh doanh

Nhóm này ghi nhận các chi phí liên quan trực tiếp đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

- 63 – Giá vốn hàng bán: Phản ánh giá trị của sản phẩm, hàng hóa đã bán.

- 64 – Chi phí bán hàng và chi phí quản lý doanh nghiệp: Bao gồm các chi phí để tiêu thụ sản phẩm (TK 641) và chi phí quản lý chung của doanh nghiệp (TK 642).

Loại 7 & 8: Thu nhập khác và Chi phí khác

- Loại 7 (Thu nhập khác): Ghi nhận các khoản thu không thuộc hoạt động kinh doanh chính như thu nhập từ thanh lý tài sản, thu tiền bồi thường…

- Loại 8 (Chi phí khác): Phản ánh các chi phí không liên quan trực tiếp đến hoạt động kinh doanh chính như chi phí thanh lý tài sản.

Loại 9: Xác định kết quả kinh doanh

- 91 – Xác định kết quả kinh doanh: Là tài khoản tổng hợp, dùng để kết chuyển doanh thu, chi phí nhằm xác định lợi nhuận hoặc lỗ của doanh nghiệp trong kỳ.

Tầm quan trọng của việc nắm vững bảng nguyên lý kế toán

Việc hiểu và áp dụng đúng bảng tài khoản kế toán không chỉ là trách nhiệm của riêng kế toán viên mà còn mang lại nhiều lợi ích to lớn:

- Đối với Kế toán viên: Giúp hạch toán đúng, đầy đủ và kịp thời mọi nghiệp vụ kinh tế. Từ đó, báo cáo tài chính được lập ra sẽ chính xác, trung thực, tránh những sai sót không đáng có.

- Đối với Nhà quản lý và Chủ doanh nghiệp: Giúp họ đọc và hiểu được “ngôn ngữ” của các con số trên báo cáo tài chính. Khi nắm bắt được bức tranh tài chính tổng thể, việc đưa ra các quyết định kinh doanh, đầu tư hay cắt giảm chi phí sẽ hiệu quả và có cơ sở hơn.

- Đối với các bên liên quan: Đảm bảo tính minh bạch, giúp các cơ quan thuế, ngân hàng, nhà đầu tư… dễ dàng kiểm tra, đánh giá sức khỏe tài chính của doanh nghiệp.

Dịch vụ kế toán chuyên nghiệp tại công ty kế toán Quang Minh

Với những kiến thức về nguyên lý kế toán, các doanh nghiệp có thể tự thực hiện công việc hạch toán. Tuy nhiên, đối với các doanh nghiệp vừa và nhỏ, việc thuê một đội ngũ kế toán chuyên nghiệp là giải pháp tối ưu để đảm bảo mọi nghiệp vụ đều được xử lý chính xác và tuân thủ pháp luật.

Công ty Dịch vụ Kế toán Quang Minh là đơn vị uy tín hàng đầu trong lĩnh vực này. Với đội ngũ kế toán trưởng giàu kinh nghiệm, am hiểu sâu sắc về các nguyên lý kế toán và các quy định mới nhất như Thông tư 200, chúng tôi cam kết:

- Tuân thủ tuyệt đối các nguyên tắc kế toán: Mọi nghiệp vụ đều được hạch toán chính xác theo nguyên tắc dồn tích, giá gốc, phù hợp,…

- Cập nhật liên tục các văn bản pháp luật: Đảm bảo mọi báo cáo, hồ sơ đều tuân thủ bảng nguyên lý kế toán mới nhất, đặc biệt là các quy định từ Thông tư 200.

- Tiết kiệm chi phí và thời gian: Doanh nghiệp không cần tuyển dụng và đào tạo nhân sự kế toán riêng, giúp tập trung nguồn lực vào hoạt động kinh doanh cốt lõi.

- Hỗ trợ giải quyết các vấn đề phức tạp: Từ xử lý các khoản chi phí không hợp lý đến việc giải trình số liệu với cơ quan thuế.

Nguyên lý kế toán không chỉ là những quy tắc khô khan mà là nền tảng cốt lõi của mọi hoạt động tài chính. Hiểu và áp dụng đúng các nguyên tắc này là chìa khóa để đảm bảo tính minh bạch, chính xác và tin cậy của thông tin kế toán. Hy vọng bảng nguyên lý kế toán mới nhất theo Thông tư 200 và những phân tích chi tiết trên đã giúp bạn có cái nhìn toàn diện hơn về vấn đề này. Nếu bạn đang tìm kiếm một giải pháp kế toán chuyên nghiệp, hãy liên hệ với Công ty Dịch vụ Kế toán Quang Minh để được tư vấn và hỗ trợ tốt nhất.

Hotline: 0926796565

Trụ sở chính: Số 142 đường Hà Huy Tập, Phường Buôn Ma Thuột, tỉnh Đắk Lắk, Việt Nam.

Chi nhánh Hồ Chí Minh: 51/17 Nguyễn Trãi, Phường Chợ Quán, Thành phố Hồ Chí Minh, Việt Nam.

Chi nhánh Đà Nẵng: 21 Đinh Liệt, Phường Bàn Thạch, Thành phố Đà Nẵng, Việt Nam.

Website: quangminhconsulting.com