Trong thế giới tài chính và kinh doanh, kế toán đóng vai trò như ngôn ngữ để ghi chép và diễn giải các hoạt động kinh tế. Và nếu kế toán là một ngôn ngữ, thì định khoản kế toán chính là ngữ pháp cơ bản và quan trọng nhất. Dù bạn là sinh viên ngành kế toán, một chủ doanh nghiệp nhỏ, hay bất kỳ ai muốn hiểu rõ hơn về cách thức vận hành của một bộ máy tài chính, việc nắm vững định khoản kế toán là điều kiện tiên quyết.

Bài viết này sẽ cung cấp cho bạn một cái nhìn toàn diện về bảng định khoản kế toán để đảm bảo tính chính xác cho mọi nghiệp vụ.

Bảng định khoản kế toán là gì?

Trong thực tế, bảng định khoản kế toán là một công cụ thiết yếu để kế toán viên ghi lại mọi giao dịch tài chính. Mặc dù không có văn bản pháp luật nào định nghĩa chính thức, nhưng có thể hiểu đây là bảng liệt kê chi tiết các bút toán Nợ – Có, giúp chuyển đổi một nghiệp vụ kinh tế thực tế thành ngôn ngữ kế toán trên sổ sách.

Cốt lõi của bảng định khoản kế toán là Hệ thống tài khoản kế toán. Đây là một hệ thống được mã hóa bằng số, đóng vai trò là bộ khung để phản ánh mọi hoạt động tài chính của doanh nghiệp, từ tài sản, nguồn vốn cho đến doanh thu và chi phí. Việc tuân thủ hệ thống này giúp công tác kế toán trở nên chuẩn mực và dễ dàng kiểm soát hơn.

Ở Việt Nam, hệ thống tài khoản kế toán được thiết lập theo một cấu trúc logic:

- Chữ số đầu tiên biểu thị loại tài khoản chính (ví dụ: tài sản, nguồn vốn…).

- Hai chữ số đầu xác định nhóm tài khoản. Ví dụ, nhóm 11xx luôn dành cho các tài khoản liên quan đến tiền.

- Chữ số thứ ba phân loại tài khoản cấp 1 trong nhóm đó.

- Chữ số thứ tư (nếu có) cung cấp chi tiết hơn, thể hiện tài khoản cấp 2. Chẳng hạn, tài khoản 1111 (Tiền Việt Nam) là một tài khoản con của tài khoản 111 (Tiền mặt).

Vì sao phải định khoản kế toán?

Định khoản kế toán không chỉ là một thủ tục bắt buộc mà còn mang lại nhiều lợi ích quan trọng:

- Ghi chép chính xác và có hệ thống: Giúp doanh nghiệp theo dõi mọi dòng tiền và tài sản một cách khoa học, tránh nhầm lẫn và thiếu sót.

- Lập báo cáo tài chính: Mọi dữ liệu trên bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh… đều được tổng hợp từ các bút toán định khoản. Nếu định khoản sai, các báo cáo này sẽ không phản ánh đúng thực trạng tài chính của doanh nghiệp.

- Phân tích và ra quyết định: Dựa trên các báo cáo tài chính được lập từ các bút toán định khoản chính xác, nhà quản lý có thể phân tích hiệu quả kinh doanh, đưa ra các quyết định chiến lược và quản trị rủi ro.

Nguyên tắc định khoản kế toán

Để định khoản đúng, bạn phải nắm vững nguyên tắc cơ bản của việc ghi Nợ và Có. Dù là nghiệp vụ phức tạp đến đâu, chúng đều tuân theo quy tắc sau:

Nguyên tắc ghi chép kép (Ghi Nợ và Ghi Có)

- Mỗi giao dịch kinh tế phải được phản ánh vào ít nhất hai tài khoản kế toán có liên quan. Cụ thể, nghiệp vụ đó phải được ghi nhận đồng thời ở một bên là Ghi Nợ (Debit) và bên còn lại là Ghi Có (Credit).

- Giá trị giao dịch: Tổng số tiền phát sinh bên Ghi Nợ luôn phải bằng tổng số tiền phát sinh bên Ghi Có. Đây là nguyên tắc nền tảng, đảm bảo sự cân đối tuyệt đối của phương trình kế toán và hệ thống tài khoản (ví dụ: Tổng Tài sản = Tổng Nguồn vốn).

- Thứ tự ghi nhận: Khi thực hiện bút toán định khoản, luôn phải ghi nhận tài khoản Ghi Nợ trước, sau đó mới đến tài khoản Ghi Có.

Nguyên tắc xác định số dư cuối kỳ

Việc xác định số dư cuối kỳ là cần thiết để kiểm tra tính chính xác của sổ sách và chuyển số liệu sang kỳ kế toán tiếp theo. Công thức tính số dư cuối kỳ được áp dụng như sau:

Số dư cuối kỳ = Số dư đầu kỳ + Số phát sinh tăng – Số phát sinh giảm.

Lưu ý: Nguyên tắc này áp dụng cho các tài khoản có tính chất luân chuyển số dư, điển hình là các tài khoản thuộc nhóm Tài sản và Nguồn vốn.

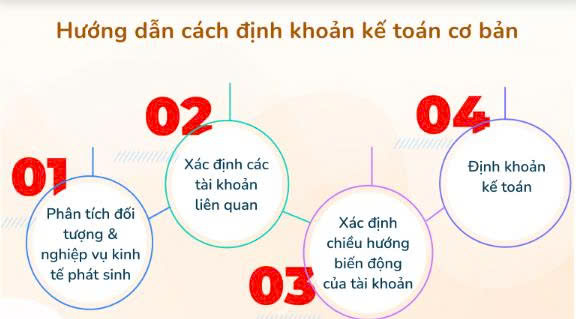

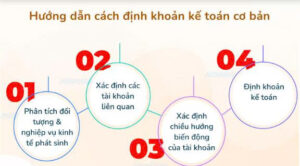

Quy trình định khoản kế toán chuẩn xác

Để đảm bảo không bỏ sót bất kỳ nghiệp vụ nào, bạn nên tuân thủ một quy trình định khoản kế toán chặt chẽ:

Bước 1: Phân tích nghiệp vụ kinh tế

Khởi đầu của mọi bút toán định khoản là việc phân tích giao dịch. Bạn cần xác định bản chất của nghiệp vụ: Đây là giao dịch mua sắm, bán hàng, chi trả lương hay một hoạt động khác? Việc xác định đúng bản chất sẽ giúp bạn nhận diện các đối tượng kế toán liên quan, từ đó đảm bảo tính chính xác trong toàn bộ quá trình hạch toán.

Bước 2: Nhận diện các tài khoản liên quan

Sau khi phân tích nghiệp vụ, hãy xác định những tài khoản nào sẽ bị ảnh hưởng. Điều này đòi hỏi bạn phải nắm vững hệ thống tài khoản kế toán mà doanh nghiệp đang áp dụng (theo Thông tư 200 hoặc 133).

Tại Việt Nam, các doanh nghiệp phải sử dụng Đồng Việt Nam (VND) làm đơn vị tiền tệ chính để ghi sổ kế toán. Tuy nhiên, nếu doanh nghiệp chủ yếu giao dịch bằng ngoại tệ và đáp ứng các tiêu chuẩn nhất định, họ có thể chọn ngoại tệ làm đơn vị tiền tệ ghi sổ, giúp việc quản lý dòng tiền quốc tế trở nên thuận tiện hơn.

Bước 3: Xác định chiều hướng biến động của tài khoản

Mỗi tài khoản có một quy tắc riêng về việc tăng hoặc giảm. Ở bước này, bạn cần xác định tài khoản liên quan sẽ tăng hay giảm. Ví dụ:

- TK 111 – Tiền mặt sẽ tăng khi có dòng tiền vào (ví dụ: thu tiền bán hàng) và giảm khi có dòng tiền ra (ví dụ: chi tiền mua hàng).

- TK 511 – Doanh thu sẽ tăng khi doanh nghiệp phát sinh doanh thu.

- TK 632 – Giá vốn hàng bán sẽ tăng khi doanh nghiệp ghi nhận chi phí của hàng hóa đã bán.

Việc xác định đúng chiều hướng biến động là yếu tố then chốt để đảm bảo các báo cáo tài chính phản ánh đúng thực trạng hoạt động của doanh nghiệp.

Bước 4: Lập bút toán định khoản

Đây là bước cuối cùng, nơi bạn ghi chép các giao dịch vào sổ sách. Dựa vào bản chất và chiều hướng biến động đã phân tích, bạn sẽ xác định tài khoản nào ghi Nợ và tài khoản nào ghi Có. Đừng quên ghi chính xác số tiền tương ứng. Một bút toán định khoản chuẩn xác sẽ là nền tảng vững chắc cho mọi báo cáo tài chính, giúp nhà quản lý đưa ra quyết định kinh doanh sáng suốt.

Ví dụ thực tế về định khoản kế toán

Hãy cùng phân tích một ví dụ để hiểu rõ hơn về quy trình định khoản.

Giả sử, một doanh nghiệp bán lô hàng trị giá 100.000.000 VNĐ cho khách hàng, và khách hàng này sẽ thanh toán sau qua chuyển khoản ngân hàng.

Bước 1: Phân tích nghiệp vụ

Trước hết, bạn cần xác định những yếu tố bị ảnh hưởng bởi giao dịch này. Ở đây, có hai yếu tố chính:

- Doanh thu: Doanh nghiệp đã bán được hàng, tạo ra doanh thu.

- Khoản phải thu: Doanh nghiệp có một khoản tiền cần thu từ khách hàng, vì họ chưa thanh toán ngay.

Bước 2: Xác định tài khoản liên quan

Dựa trên Hệ thống tài khoản kế toán, bạn sẽ chọn các tài khoản phù hợp để ghi chép:

- TK 511 (Doanh thu bán hàng và cung cấp dịch vụ): Dùng để phản ánh doanh thu từ việc bán sản phẩm.

- TK 131 (Phải thu của khách hàng): Dùng để ghi nhận các khoản tiền mà doanh nghiệp sẽ thu từ khách hàng.

Bước 3: Xác định chiều hướng biến động

Tiếp theo, hãy xem mỗi tài khoản thay đổi như thế nào:

- TK 511 sẽ tăng lên 100.000.000 VNĐ vì doanh nghiệp đã tạo ra doanh thu.

- TK 131 cũng sẽ tăng lên 100.000.000 VNĐ vì doanh nghiệp có thêm một khoản phải thu từ khách hàng.

Bước 4: Lập bút toán định khoản

Cuối cùng, dựa trên những phân tích trên, bạn sẽ lập bút toán định khoản:

- Nợ TK 131: 100.000.000 VNĐ (Ghi nhận khoản phải thu tăng lên)

- Có TK 511: 100.000.000 VNĐ (Ghi nhận doanh thu tăng lên)

Như bạn thấy, tổng số tiền bên Nợ bằng với tổng số tiền bên Có, đảm bảo tính cân bằng của bút toán.

Các sai lầm phổ biến khi định khoản và cách khắc phục

Ngay cả những người làm kế toán lâu năm cũng có thể mắc phải một số sai lầm cơ bản, dẫn đến sai sót trên báo cáo tài chính:

Định khoản sai tài khoản: Ví dụ: ghi Nợ TK 641 (chi phí bán hàng) thay vì TK 642 (chi phí quản lý doanh nghiệp).

- Khắc phục: Nắm vững hệ thống tài khoản kế toán theo quy định hiện hành và bản chất của từng tài khoản.

Ghi thiếu hoặc thừa số tiền:

- Khắc phục: Đối chiếu cẩn thận số tiền trên chứng từ gốc với số tiền ghi trên sổ sách.

Không ghi chép kịp thời: Để dồn nhiều nghiệp vụ rồi mới làm, dẫn đến sai sót và thiếu sót.

- Khắc phục: Thực hiện định khoản ngay khi có nghiệp vụ phát sinh.

Bỏ sót nghiệp vụ:

- Khắc phục: Lập một quy trình kiểm soát chứng từ chặt chẽ, đảm bảo mọi chứng từ đều được xử lý và ghi sổ.

Khi nào bạn nên tìm đến dịch vụ kế toán chuyên nghiệp?

Nếu bạn là chủ một doanh nghiệp nhỏ hoặc siêu nhỏ, việc tự mình làm kế toán đôi khi có thể gây ra nhiều rắc rối và lãng phí thời gian. Các nghiệp vụ kế toán ngày càng phức tạp, cùng với những thay đổi liên tục của các quy định thuế và pháp luật. Đây là lúc bạn nên cân nhắc sử dụng dịch vụ kế toán trọn gói.

Một công ty dịch vụ kế toán chuyên nghiệp sẽ giúp bạn:

- Đảm bảo các bút toán định khoản được thực hiện chính xác, tuân thủ pháp luật.

- Lập các báo cáo tài chính đúng hạn và đầy đủ.

- Giải quyết các vấn đề liên quan đến thuế, bảo hiểm…

- Tối ưu hóa chi phí và giảm thiểu rủi ro pháp lý.

- Bạn có thể toàn tâm toàn ý vào việc kinh doanh cốt lõi của mình.

Với mong muốn đồng hành và chia sẻ gánh nặng tài chính với các doanh nghiệp, Công ty Dịch vụ Kế toán Quang Minh tự hào là đối tác tin cậy của hàng trăm doanh nghiệp lớn nhỏ tại Việt Nam.

Với đội ngũ chuyên gia kế toán, kiểm toán và tư vấn thuế giàu kinh nghiệm, chúng tôi cam kết mang đến những dịch vụ chất lượng cao nhất.

Chúng tôi hiểu rằng, mỗi doanh nghiệp đều có những đặc thù riêng. Vì vậy, Kế toán Quang Minh luôn lắng nghe và đưa ra những giải pháp tài chính phù hợp, giúp doanh nghiệp của bạn phát triển bền vững.

Nếu bạn đang tìm kiếm một dịch vụ kế toán chuyên nghiệp, uy tín và hiệu quả, hãy liên hệ ngay với Kế toán Quang Minh để được tư vấn miễn phí. Chúng tôi cam kết mang lại sự an tâm và hiệu quả tài chính tối đa cho doanh nghiệp của bạn.

Hotline: 0926796565

Trụ sở chính: Số 142 đường Hà Huy Tập, Phường Buôn Ma Thuột, tỉnh Đắk Lắk, Việt Nam.

Chi nhánh Hồ Chí Minh: 51/17 Nguyễn Trãi, Phường Chợ Quán, Thành phố Hồ Chí Minh, Việt Nam.

Chi nhánh Đà Nẵng: 21 Đinh Liệt, Phường Bàn Thạch, Thành phố Đà Nẵng, Việt Nam.

Website: quangminhconsulting.com