Bạn đã bao giờ tự hỏi doanh nghiệp của mình đang sở hữu những gì, nợ ai và nguồn lực đó đến từ đâu chưa? Câu trả lời nằm ở một trong những báo cáo tài chính quan trọng nhất: Bảng cân đối kế toán. Đây không chỉ là một văn bản kế toán khô khan mà còn là “tấm gương” phản chiếu toàn bộ tình hình tài chính của doanh nghiệp tại một thời điểm cụ thể.

Bài viết này sẽ giúp bạn hiểu rõ bảng cân đối kế toán là gì? Cũng như lập bảng cân đối kế toán một cách chính xác theo quy định hiện hành tại Việt Nam.

Bảng cân đối kế toán là gì?

Bảng cân đối kế toán (Balance Sheet) là một báo cáo tài chính tổng hợp, phản ánh toàn bộ tài sản hiện có và nguồn hình thành tài sản đó của doanh nghiệp tại một thời điểm nhất định (thường là cuối kỳ kế toán).

Nguyên tắc cốt lõi của bảng cân đối kế toán là sự cân bằng tuyệt đối:

TỔNG TÀI SẢN = TỔNG NGUỒN VỐN

Điều này cho thấy mọi tài sản mà doanh nghiệp đang sở hữu đều có nguồn gốc rõ ràng, có thể là do vốn chủ sở hữu bỏ ra hoặc do vay nợ từ bên ngoài.

Ý nghĩa của bảng cân đối kế toán

Bảng cân đối kế toán là một trong bốn báo cáo tài chính quan trọng nhất của doanh nghiệp, bên cạnh báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ và thuyết minh báo cáo tài chính. Báo cáo này được ví như một “tấm ảnh chụp” tình hình tài chính của doanh nghiệp tại một thời điểm cụ thể (thường là cuối kỳ kế toán).

Cung cấp cái nhìn tổng quan về tình hình tài chính

Bảng cân đối kế toán cho thấy toàn bộ tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp. Nó giúp người đọc hiểu được:

- Tài sản: Doanh nghiệp sở hữu những gì (tiền mặt, máy móc, nhà xưởng, hàng tồn kho…).

- Nợ phải trả: Doanh nghiệp đang nợ ai (ngân hàng, nhà cung cấp, người lao động…).

- Vốn chủ sở hữu: Tiền của chủ sở hữu đã đầu tư vào doanh nghiệp.

Quan trọng hơn, báo cáo này tuân theo nguyên tắc cân bằng: Tài sản = Nguồn vốn (Nợ phải trả + Vốn chủ sở hữu). Sự cân bằng này thể hiện tính logic và hợp lý của toàn bộ các nghiệp vụ kinh tế đã phát sinh.

Phục vụ việc đánh giá sức khỏe tài chính

Dựa vào các chỉ số trên bảng cân đối kế toán, các nhà quản lý, nhà đầu tư và chủ nợ có thể đánh giá:

- Tính thanh khoản: Khả năng của doanh nghiệp trong việc thanh toán các khoản nợ ngắn hạn.

- Cơ cấu vốn: Tỷ lệ giữa nợ vay và vốn chủ sở hữu. Một cơ cấu vốn hợp lý sẽ giúp doanh nghiệp hoạt động hiệu quả và giảm rủi ro tài chính.

- Hiệu quả sử dụng vốn: Mức độ hiệu quả mà doanh nghiệp sử dụng tài sản để tạo ra doanh thu.

Là cơ sở để đưa ra quyết định kinh doanh

Thông tin từ bảng cân đối kế toán giúp các bên liên quan đưa ra quyết định chính xác:

- Đối với nhà quản lý: Ra quyết định về đầu tư tài sản, huy động vốn, hoặc cắt giảm chi phí.

- Đối với nhà đầu tư: Đánh giá rủi ro và tiềm năng sinh lời trước khi quyết định đầu tư.

- Đối với ngân hàng/chủ nợ: Đánh giá khả năng trả nợ của doanh nghiệp trước khi cho vay.

- Đối với cơ quan thuế: Kiểm tra tính hợp pháp của các giao dịch và xác định nghĩa vụ thuế

Bảng cân đối kế toán theo Thông tư 200

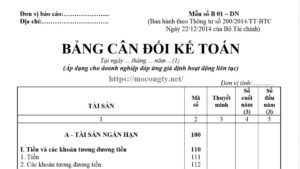

Tại Việt Nam, mẫu bảng cân đối kế toán và cách lập được quy định chi tiết trong Thông tư 200/2014/TT-BTC của Bộ Tài chính, hướng dẫn chế độ kế toán doanh nghiệp. Bảng cân đối kế toán theo Thông tư 200 được trình bày theo mẫu chuẩn, đảm bảo tính thống nhất và minh bạch cho các doanh nghiệp.

Bảng cân đối kế toán theo Thông tư 200 được chia thành hai phần chính: Tài sản (Assets) và Nguồn vốn (Liabilities & Equity).

Các chỉ tiêu trên bảng cân đối kế toán

Tài sản (Assets)

Đây là toàn bộ những gì doanh nghiệp đang sở hữu và có khả năng mang lại lợi ích kinh tế trong tương lai. Phần Tài sản được sắp xếp theo tính thanh khoản giảm dần, tức là từ những tài sản dễ dàng chuyển đổi thành tiền mặt nhất đến những tài sản khó chuyển đổi nhất.

Tài sản ngắn hạn (Current Assets):

- Tiền và các khoản tương đương tiền: Tiền mặt, tiền gửi ngân hàng, các khoản đầu tư ngắn hạn có thể chuyển đổi thành tiền mặt một cách dễ dàng.

- Các khoản đầu tư tài chính ngắn hạn: Cổ phiếu, trái phiếu mua với mục đích kinh doanh trong ngắn hạn.

- Các khoản phải thu ngắn hạn: Tiền khách hàng nợ, tiền tạm ứng cho nhân viên.

- Hàng tồn kho: Nguyên vật liệu, công cụ dụng cụ, sản phẩm dở dang, thành phẩm…

- Tài sản ngắn hạn khác: Chi phí trả trước ngắn hạn, thuế GTGT được khấu trừ…

Tài sản dài hạn (Non-current Assets):

- Các khoản phải thu dài hạn: Các khoản khách hàng nợ nhưng có thời gian thu hồi trên 12 tháng.

- Tài sản cố định (TSCĐ):

- TSCĐ hữu hình: Nhà cửa, máy móc, thiết bị, phương tiện vận tải…

- TSCĐ vô hình: Quyền sử dụng đất, bằng sáng chế, nhãn hiệu thương mại, phần mềm…

- Bất động sản đầu tư: Nhà, đất thuê lại hoặc đầu tư để kiếm lời.

- Tài sản dở dang dài hạn: Các công trình xây dựng đang dở dang, chưa hoàn thành.

- Đầu tư tài chính dài hạn: Đầu tư vào các công ty con, công ty liên kết, đầu tư trái phiếu dài hạn…

- Tài sản dài hạn khác: Chi phí trả trước dài hạn, lợi thế thương mại…

Nguồn vốn (Liabilities & Equity)

Phần này cho biết nguồn gốc hình thành nên tài sản của doanh nghiệp. Nguồn vốn được chia thành hai loại: nợ phải trả và vốn chủ sở hữu.

Nợ phải trả (Liabilities):

- Nợ ngắn hạn: Các khoản nợ phải thanh toán trong vòng 12 tháng.

- Vay và nợ thuê tài chính ngắn hạn: Vay ngân hàng, vay cá nhân.

- Phải trả người bán ngắn hạn: Tiền nợ nhà cung cấp.

- Người mua trả tiền trước ngắn hạn: Khách hàng đã thanh toán nhưng doanh nghiệp chưa cung cấp hàng hóa/dịch vụ.

- Thuế và các khoản phải nộp nhà nước: Thuế TNDN, thuế GTGT, BHXH…

- Chi phí phải trả ngắn hạn: Tiền lương, tiền điện nước chưa thanh toán…

- Nợ dài hạn: Các khoản nợ có thời gian đáo hạn trên 12 tháng.

- Vay và nợ thuê tài chính dài hạn.

- Phải trả dài hạn khác.

- Chi phí phải trả dài hạn.

Vốn chủ sở hữu (Equity):

Đây là phần vốn thuộc về các chủ sở hữu của doanh nghiệp.

- Vốn góp của chủ sở hữu: Vốn điều lệ, vốn cổ phần.

- Thặng dư vốn cổ phần: Khoản chênh lệch khi phát hành cổ phiếu cao hơn mệnh giá.

- Lợi nhuận sau thuế chưa phân phối: Lợi nhuận tích lũy từ các năm trước chưa chia cho cổ đông.

- Các quỹ của doanh nghiệp: Quỹ đầu tư phát triển, quỹ khen thưởng phúc lợi…

Mối quan hệ giữa Tài sản và Nguồn vốn

Như đã đề cập ở trên, nguyên tắc cơ bản của bảng cân đối kế toán là TỔNG TÀI SẢN = TỔNG NGUỒN VỐN. Điều này luôn đúng và là cơ sở để kiểm tra tính chính xác của bảng cân đối kế toán. Bất kỳ sự mất cân bằng nào cũng cho thấy có sai sót trong quá trình ghi chép.

- Tài sản thể hiện quy mô và cấu trúc đầu tư của doanh nghiệp.

- Nguồn vốn thể hiện nguồn tài trợ cho các tài sản đó.

Một doanh nghiệp có tình hình tài chính lành mạnh thường có tỷ lệ vốn chủ sở hữu cao, ít phụ thuộc vào nợ vay. Ngược lại, một doanh nghiệp có tỷ lệ nợ phải trả lớn có thể đối mặt với rủi ro tài chính cao hơn.

Hướng dẫn cách lập bảng cân đối kế toán

Nguyên tắc căn bản

- Tính cân bằng: Luôn luôn tuân thủ phương trình cơ bản: Tổng tài sản = Tổng nguồn vốn (Nợ phải trả + Vốn chủ sở hữu).

- Nguyên tắc giá gốc: Các khoản mục tài sản phải được ghi nhận theo giá thực tế ban đầu mà doanh nghiệp đã bỏ ra để có được chúng.

- Thời điểm: Bảng cân đối kế toán chỉ phản ánh tình hình tại một thời điểm cụ thể, thường là cuối kỳ (ví dụ: ngày 31 tháng 12 năm N).

Các bước lập bảng cân đối kế toán

Bước 1: Tập hợp số liệu từ sổ sách kế toán

Bạn cần có đầy đủ các sổ sách kế toán của doanh nghiệp, đặc biệt là:

- Sổ cái các tài khoản: Bao gồm tất cả các tài khoản kế toán từ loại 1 đến loại 4 (Tài sản, Nợ phải trả, Vốn chủ sở hữu).

- Bảng cân đối số phát sinh (Bảng Cân Đối Tài Khoản): Bảng này tổng hợp số dư đầu kỳ, số phát sinh trong kỳ và số dư cuối kỳ của tất cả các tài khoản kế toán. Đây là nguồn dữ liệu chính để điền vào bảng cân đối kế toán.

Bước 2: Điền số liệu vào các chỉ tiêu của báo cáo

Mẫu B01-DN của Thông tư 200/2014/TT-BTC

Dựa vào các chỉ tiêu trên mẫu Bảng cân đối kế toán theo quy định (thường là Mẫu B01-DN của Thông tư 200/2014/TT-BTC hoặc các thông tư khác), bạn tiến hành điền số liệu từ bảng cân đối số phát sinh vào từng mục.

Bảng cân đối kế toán được chia thành hai phần chính: Tài sản và Nguồn vốn.

Bước 3: Kiểm tra tính cân bằng

Sau khi đã điền đầy đủ số liệu, bạn phải kiểm tra lại để đảm bảo rằng Tổng tài sản = Tổng nguồn vốn. Nếu hai chỉ tiêu này không bằng nhau, tức là có sai sót ở đâu đó trong quá trình ghi sổ hoặc tổng hợp. Lúc này, bạn cần rà soát lại tất cả các bước đã thực hiện để tìm ra lỗi.

Ví dụ:

- Tổng tài sản = 1.000.000.000 VND

- Tổng nguồn vốn = 950.000.000 VND

- Chênh lệch = 50.000.000 VND.

Lỗi này có thể do một nghiệp vụ phát sinh chưa được ghi nhận đủ cả hai bên Nợ và Có.

Lập bảng cân đối kế toán không chỉ là một công việc kỹ thuật mà còn đòi hỏi sự cẩn trọng và kiến thức vững chắc về kế toán. Nếu bạn không phải là một kế toán viên chuyên nghiệp, hãy cân nhắc sử dụng dịch vụ của các công ty kế toán uy tín để đảm bảo tính chính xác và tuân thủ pháp luật.

Công ty Dịch vụ Kế toán Quang Minh

Việc tự lập bảng cân đối kế toán có thể phức tạp và tốn nhiều thời gian, đặc biệt với các doanh nghiệp nhỏ không có đội ngũ kế toán chuyên nghiệp. Những sai sót dù nhỏ cũng có thể dẫn đến rủi ro pháp lý và ảnh hưởng đến hoạt động kinh doanh.

Nếu bạn đang tìm kiếm một giải pháp chuyên nghiệp để đảm bảo các báo cáo tài chính của mình được lập chính xác, minh bạch và đúng luật, hãy để Công ty Dịch vụ Kế toán Quang Minh giúp bạn.

Với đội ngũ chuyên gia tận tâm và am hiểu sâu sắc các quy định kế toán tại Việt Nam, chúng tôi cam kết cung cấp dịch vụ kế toán trọn gói, bao gồm cả việc lập và phân tích bảng cân đối kế toán, giúp bạn có cái nhìn toàn diện về sức khỏe tài chính của doanh nghiệp.

Hãy để chúng tôi trở thành đối tác tin cậy, giúp bạn yên tâm phát triển kinh doanh mà không phải lo lắng về các vấn đề tài chính, kế toán.

Liên hệ ngay để được tư vấn miễn phí!

📞 HOTLINE: 0926 796 565

🌐 Website: www.quangminhconsulting.com