Sổ sách kế toán không chỉ là tập hợp các trang giấy ghi chép mà là trái tim của hệ thống tài chính của một doanh nghiệp. Việc tổ chức, ghi chép và quản lý sổ sách kế toán một cách khoa học, chính xác theo đúng quy định pháp luật là yếu tố then chốt giúp doanh nghiệp nắm bắt tình hình tài chính, hoạt động minh bạch và sẵn sàng cho các kỳ kiểm tra, quyết toán thuế.

Bài viết này sẽ đi sâu vào mọi khía cạnh của sổ sách kế toán cho đến hướng dẫn chi tiết về cách ghi chép và quản lý sổ sách hiệu quả.

1. Sổ sách kế toán là gì?

Sổ sách kế toán là tài liệu dùng để ghi chép, hệ thống hóa và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính phát sinh theo thời gian và đối tượng kế toán cụ thể. Đây là cơ sở pháp lý và căn cứ quan trọng nhất để lập Báo cáo tài chính, quyết toán thuế và phục vụ công tác kiểm tra, kiểm soát.

Theo Điều 24 Luật Kế toán 2015, sổ kế toán phải có các nội dung chủ yếu sau:

- Ngày, tháng, năm ghi sổ.

- Số hiệu và ngày, tháng, năm của chứng từ kế toán dùng làm căn cứ ghi sổ.

- Tóm tắt nội dung của nghiệp vụ kinh tế, tài chính phát sinh.

- Số tiền của nghiệp vụ kinh tế, tài chính phát sinh ghi vào các tài khoản kế toán.

- Số dư đầu kỳ, số phát sinh trong kỳ, số dư cuối kỳ.

2. Sổ sách kế toán gồm những gì?

Sổ sách kế toán được phân loại thành 2 nhóm chính, phục vụ cho mục đích tổng quát và chi tiết hóa các giao dịch:

2.1 Sổ kế toán tổng hợp

Sổ tổng hợp phản ánh số liệu các hoạt động kinh tế, tài chính ở dạng bao quát (thường là cấp Tài khoản cấp 1), cung cấp cái nhìn tổng thể về tài sản, nguồn vốn, doanh thu, chi phí của doanh nghiệp.

Các loại sổ tổng hợp chính bao gồm:

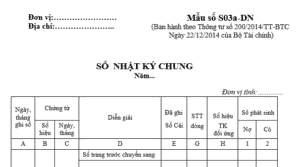

- Sổ Nhật ký chung: Là sổ dùng để ghi chép tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời gian và theo quan hệ đối ứng tài khoản.

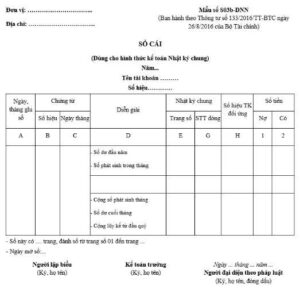

- Sổ Cái: Là sổ dùng để ghi chép theo hệ thống các nghiệp vụ kinh tế, tài chính phát sinh theo từng tài khoản kế toán (ví dụ: Sổ Cái TK 111, Sổ Cái TK 331…).

- Sổ Nhật ký – Sổ Cái (Áp dụng cho hình thức kế toán Nhật ký – Sổ Cái).

- Sổ Đăng ký Chứng từ Ghi Sổ (Áp dụng cho hình thức kế toán Chứng từ Ghi Sổ).

2.2 Sổ kế toán chi tiết

Sổ chi tiết dùng để ghi chép chi tiết từng đối tượng kế toán theo yêu cầu quản lý của doanh nghiệp (chi tiết cho Tài khoản cấp 2, cấp 3…). Số liệu từ sổ chi tiết phải khớp với số liệu trên sổ tổng hợp.

Các loại sổ chi tiết phổ biến:

- Sổ quỹ tiền mặt (chi tiết TK 111).

- Sổ tiền gửi ngân hàng (chi tiết TK 112).

- Sổ chi tiết vật tư, hàng hóa (chi tiết TK 152, 156…).

- Sổ chi tiết công nợ phải thu, phải trả (chi tiết TK 131, 331…).

- Sổ chi tiết tài sản cố định (chi tiết TK 211).

- Sổ chi tiết chi phí sản xuất, kinh doanh (chi tiết TK 621, 622, 627, 154…).

3. Các biểu mẫu sổ sách kế toán theo quy định hiện hành

Tại Việt Nam, các biểu mẫu sổ sách kế toán được quy định chủ yếu bởi 2 văn bản chính, tùy thuộc vào quy mô và loại hình doanh nghiệp: Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC.

3.1 Hệ thống biểu mẫu sổ sách theo Thông tư 200/2014/TT-BTC (Dành cho các doanh nghiệp lớn, quy mô vừa và lớn)

Thông tư 200 quy định chi tiết 5 hình thức kế toán và bộ hệ thống sổ sách tương ứng. Dưới đây là các sổ mẫu phổ biến nhất theo hình thức Nhật ký chung:

- Sổ nhật ký chung (S03a-DN): Ghi chép tổng hợp tất cả nghiệp vụ theo trình tự thời gian.

- Sổ cái (S03b-DN): Ghi chép chi tiết số phát sinh theo từng tài khoản kế toán.

- Sổ nhật ký đặc biệt (S03c-DN, S03d-DN…): Ghi chép các nghiệp vụ phát sinh lặp lại (mua hàng, bán hàng…).

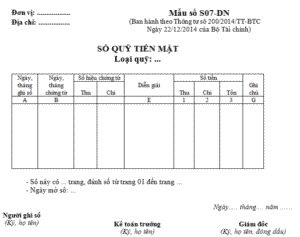

- Sổ quỹ tiền mặt (S07-DN): Theo dõi chi tiết thu, chi, tồn quỹ tiền mặt.

- Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (S10-DN): Theo dõi chi tiết nhập, xuất, tồn kho hàng hóa.

3.2 Hệ thống biểu mẫu sổ sách theo Thông tư 133/2016/TT-BTC (Dành cho Doanh nghiệp nhỏ và vừa)

Thông tư 133 quy định đơn giản và linh hoạt hơn, cho phép doanh nghiệp tự xây dựng biểu mẫu phù hợp trên cơ sở đảm bảo thông tin cơ bản.

- Sổ nhật ký chung (S03a-DNN):Ghi chép tổng hợp tất cả nghiệp vụ theo trình tự thời gian.

- Sổ cái (S03b-DNN): Ghi chép chi tiết số phát sinh theo từng tài khoản kế toán.

- Sổ quỹ tiền mặt (S07-DNN): Theo dõi chi tiết thu, chi, tồn quỹ tiền mặt.

- Sổ chi tiết tiền gửi ngân hàng (S08-DNN):Theo dõi chi tiết tình hình tăng, giảm, số dư tiền gửi ngân hàng.

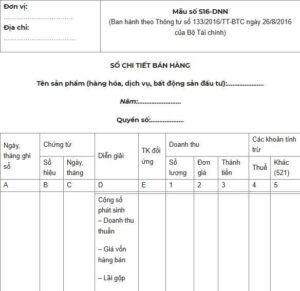

- Sổ chi tiết bán hàng (S16-DNN): Theo dõi chi tiết các giao dịch bán hàng và doanh thu.

Lưu ý: Các biểu mẫu này chỉ là mẫu tham khảo và khuyến khích, doanh nghiệp có thể tự thiết kế miễn là đảm bảo cung cấp đầy đủ các nội dung theo quy định của Luật Kế toán.

4. Hướng dẫn cách ghi chép sổ sách kế toán chính xác

Ghi chép sổ sách kế toán là quá trình chuyển đổi dữ liệu từ chứng từ gốc sang các sổ kế toán. Sự chính xác trong bước này quyết định tính hợp lệ của toàn bộ hồ sơ kế toán.

4.1 Nguyên tắc cốt lõi khi ghi sổ

- Căn cứ vào chứng từ gốc: Mọi số liệu ghi trên sổ kế toán bắt buộc phải có Chứng từ kế toán hợp pháp, hợp lý chứng minh (Hóa đơn, Phiếu Thu/Chi, Phiếu Nhập/Xuất kho, Giấy Báo Nợ/Có Ngân hàng…).

- Đúng phương pháp và hình thức: Ghi chép phải tuân thủ đúng quy tắc của hình thức kế toán doanh nghiệp đang áp dụng (Nhật ký chung, Chứng từ ghi sổ…).

- Liên tục, kịp thời: Ghi chép phải được thực hiện một cách liên tục, ngay sau khi nghiệp vụ kinh tế phát sinh.

- Rõ ràng, dễ kiểm tra: Chữ viết hoặc dữ liệu phải rõ ràng, không tẩy xóa. Trường hợp sai sót phải sửa chữa theo đúng quy định.

4.2 Quy trình ghi chép cơ bản (Theo hình thức Nhật ký chung)

Bước 1: Tiếp nhận và kiểm tra chứng từ gốc

Đảm bảo chứng từ gốc (hóa đơn, phiếu) hợp pháp (đúng mẫu, đầy đủ chữ ký), hợp lý (phục vụ mục đích kinh doanh) và hợp lệ (nội dung chính xác, số tiền, ngày tháng đúng).

Bước 2: Định khoản Kế toán

Xác định Tài khoản Nợ và Tài khoản Có tương ứng với nghiệp vụ kinh tế phát sinh.

- Ví dụ: Thu tiền mặt của khách hàng: Nợ TK 111 (Tiền mặt) / Có TK 131 (Phải thu khách hàng).

Bước 3: Ghi vào sổ nhật ký chung (Sổ tổng hợp)

Ghi chép đầy đủ các thông tin của nghiệp vụ theo trình tự thời gian phát sinh:

- Ngày, tháng ghi sổ.

- Số hiệu, ngày tháng của chứng từ gốc.

- Tóm tắt nội dung nghiệp vụ.

- Số hiệu các tài khoản đối ứng (Nợ, Có).

- Số tiền phát sinh.

Bước 4: Ghi vào sổ cái và sổ chi tiết

Dựa vào dữ liệu từ sổ nhật ký chung, chuyển số liệu vào sổ cái của các tài khoản liên quan và các sổ chi tiết tương ứng.

- Sổ Cái: Tổng hợp số phát sinh Nợ, Có của từng tài khoản.

- Sổ Chi Tiết: Ghi chi tiết từng đối tượng (từng khách hàng, từng loại hàng hóa, từng tài sản…).

Bước 5: Khóa sổ và lập báo cáo

Cuối kỳ kế toán (tháng, quý, năm), tiến hành Khóa sổ kế toán để tính ra số dư cuối kỳ, làm căn cứ lập Bảng cân đối phát sinh tài khoản và sau đó là Báo cáo tài chính.

5. Cách quản lý sổ sách kế toán chuyên nghiệp và hiệu quả

Quản lý sổ sách kế toán không chỉ dừng lại ở việc ghi chép mà là cả một quy trình lưu trữ, bảo quản và đối chiếu dữ liệu một cách khoa học.

5.1 Quản lý và lưu trữ khoa học

- Phân loại sổ sách: Phân loại và đóng quyển sổ tổng hợp (Nhật ký chung, sổ cái) và sổ chi tiết theo từng năm tài chính, từng quý hoặc từng tháng (tùy theo khối lượng phát sinh).

- Phân loại chứng từ gốc: Sắp xếp chứng từ gốc (hóa đơn, phiếu thu chi…) theo thứ tự thời gian hoặc theo bộ hồ sơ (Hồ sơ mua hàng, Hồ sơ bán hàng, Hồ sơ lương…). Mỗi bộ chứng từ phải đi kèm với sổ sách liên quan.

- Sử dụng phần mềm: Tận dụng tối đa các phần mềm kế toán (MISA, Fast, Bravo…) để tự động hóa việc ghi sổ, tránh sai sót thủ công và dễ dàng trích xuất, đối chiếu dữ liệu.

- Lưu trữ bản mềm: Scan hoặc lưu file mềm (PDF) của tất cả chứng từ và sổ sách, đặt tên file theo quy tắc thống nhất để dễ dàng tìm kiếm và backup dữ liệu.

5.2 Nguyên tắc đối chiếu và tái kiểm tra thường xuyên

- Đối chiếu sổ tổng hợp và sổ chi tiết: Số tổng hợp của tài khoản (trên Sổ Cái) phải luôn khớp với tổng cộng số liệu trên các sổ chi tiết tương ứng (Ví dụ: Số dư TK 131 trên Sổ Cái phải bằng tổng số dư của từng khách hàng trên Sổ Chi Tiết 131).

- Đối chiếu với cơ sở dữ liệu bên ngoài:

- Sổ quỹ tiền mặt phải khớp với số kiểm kê thực tế.

- Sổ tiền gửi ngân hàng phải khớp với sao kê ngân hàng.

- Bảng tổng hợp công nợ phải khớp với biên bản đối chiếu công nợ với khách hàng/nhà cung cấp.

- Sổ kho phải khớp với Kiểm kê kho thực tế.

- Tái kiểm tra định kỳ: Chủ động kiểm tra lại sổ sách mỗi tháng, mỗi quý, không đợi đến cuối năm. Việc phát hiện sai sót sớm sẽ giúp công tác điều chỉnh dễ dàng hơn rất nhiều.

5.3 Sửa chữa sổ sách khi có sai sót

Khi phát hiện sai sót trong sổ sách, phải thực hiện sửa chữa theo đúng quy định của Luật Kế toán, sử dụng một trong các phương pháp sau:

- Ghi sổ đỏ: Dùng mực đỏ để ghi lại số tiền sai và dùng mực thường ghi lại số tiền đúng (áp dụng trong trường hợp sai sót không phức tạp).

- Ghi bổ sung: Ghi thêm nghiệp vụ điều chỉnh vào kỳ hiện tại để điều chỉnh sai sót của kỳ trước.

- Ghi số âm: Ghi một bút toán âm (số tiền ghi trong dấu ngoặc đơn hoặc mực đỏ) để hủy bỏ bút toán sai, sau đó ghi lại bút toán đúng.

Việc quản lý sổ sách kế toán là một công việc đòi hỏi sự tỉ mỉ, kiến thức chuyên môn vững vàng và phải cập nhật liên tục các thông tư, luật thuế mới. Đối với các doanh nghiệp vừa và nhỏ, việc thuê một kế toán nội bộ chuyên trách có thể tốn kém, trong khi sử dụng dịch vụ bên ngoài lại là một giải pháp tối ưu.

Công ty cung cấp dịch vụ kế toán Quang Minh chuyên cung cấp các giải pháp kế toán, thuế và quản lý sổ sách trọn gói, giúp doanh nghiệp hoàn toàn yên tâm tập trung vào hoạt động kinh doanh cốt lõi, loại bỏ gánh nặng về thủ tục hành chính và tài chính phức tạp. Chúng tôi cam kết mang lại sự chính xác, minh bạch và an toàn tuyệt đối cho sổ sách kế toán của bạn.

Liên hệ ngay với Công ty dịch vụ kế toán Quang Minh để được tư vấn và hỗ trợ toàn diện về sổ sách kế toán!

Hotline: 0926796565

Trụ sở chính: Số 142 đường Hà Huy Tập, Phường Buôn Ma Thuột, tỉnh Đắk Lắk, Việt Nam.

Chi nhánh Hồ Chí Minh: 51/17 Nguyễn Trãi, Phường Chợ Quán, Thành phố Hồ Chí Minh, Việt Nam.

Chi nhánh Đà Nẵng: 21 Đinh Liệt, Phường Bàn Thạch, Thành phố Đà Nẵng, Việt Nam.

Website: quangminhconsulting.com